引言:我国是世界产钢大国,同时也是世界上最大的线材生产国。据Mysteel工业线年工业线万吨。工业线材作为金属制作的产品的基础原料之一,品种较多,其中冷镦钢、拉丝材、硬线等品种用途比较广泛,多用于加工成各类专用钢丝及其他金属制作的产品等。

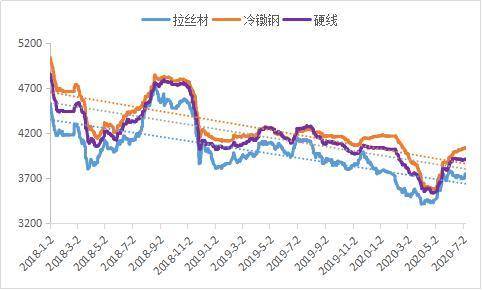

图1:2018年1月-2020年7月全国工业线材均价走势(单位:元/吨)

从近三年全国工业线年价格重心整体下移,且上半年走势与2018年相似。历经6个月,工业线材价格可谓是跌宕起伏。1月至4月,钢价遭遇“滑铁卢”,创近三年历史新低,冷镦钢累计降幅达567元/吨;拉丝累计降幅达291元/吨;硬线元/吨,价格水平分别低于去年同期15.28%、14.82%和16.32%。5月初始,价格迅速上涨,截止7月初,冷镦钢累计涨幅达417元/吨;拉丝累计涨幅达236元/吨;硬线元/吨,价格基本与年初持平。

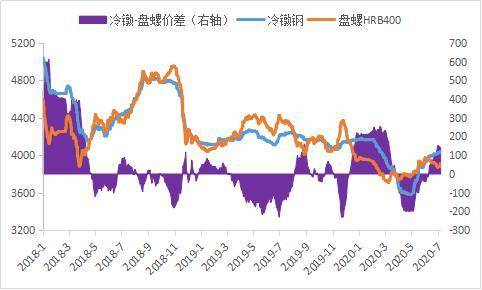

工业线材的价格趋势与盘螺息息相关,据不完全统计,国内超过半数的钢厂存在工业线材与盘螺共线生产的情况。普优转换问题主要涉及到其两者之间盈利情况的对比,一般的情况下,冷镦―盘螺的价差维持在150至250元/吨为合理的区间范围。从历史数据能够准确的看出,2018年冷镦―盘螺价差最高达到613元/吨,市场加快了盘螺转工业线材的步伐,随后冷镦―盘螺价差逐步缩小,且冷镦钢价格一度低于盘螺价格。直至2020年初,冷镦―盘螺价差再次回归合理,维持在209元/吨至254元/吨。但好景不长,从2月份开始,工业线个月的深度回调,整体跌幅大于盘螺,导致冷镦―盘螺价差达到-197元/吨。五月初,随价格逐步升温,冷镦-盘螺价差开始修复,截止7月中旬,价差达到128元/吨,整体趋向于合理范围。

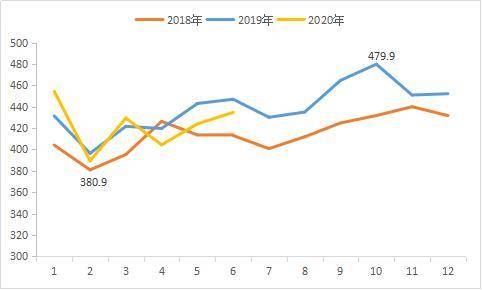

钢厂生产积极性逐步恢复从近三年钢厂产量来看,2020年起始产量要高于去年同期,2月份产量减量明显,3月份产量逐步增加,但是因受到突发公共卫生事件的影响,导致市场出货不畅,库存激增,价格一路走低,钢厂成本被压缩,生产意愿减小,普优共线的钢厂,更是选择生产盘螺为主,4月份整体产量较去年同期减少15.29万吨,降幅为3.64%。随市场价格回温,普优之间价差的修复,钢厂生产的积极性也逐步恢复。截止2020年6月底,钢厂产量为434.8万吨,同比2019年降幅为2.75%,环比增加2.54%。

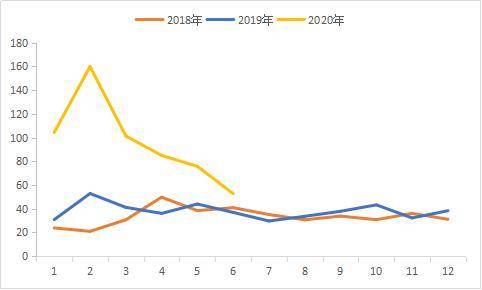

库存压力凸显,降库为主2020年春节后,钢厂仓库存储创历年新高,峰值为160万吨,同比去年增加107.12万吨,增幅为203%,仓库存储上的压力超过预期水平。自2月份开始,钢厂以降库为主,截止6月底,库存累计减少51.7万吨,虽然库存会降低,但同比往年,库存仍旧处于高位水平。

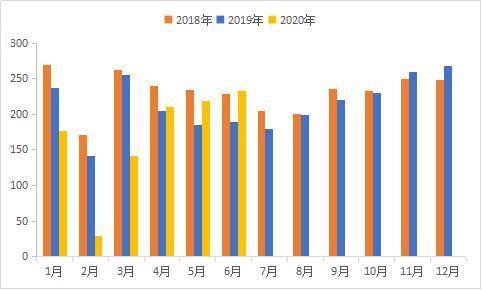

中国本是线年1-6月的平均出口量为14.94万吨;2020年3月份开始,出口量急剧下降。截止6月底,平均出口量为9.48万吨,低于往年出口水平。外销转内销之后,销售压力转移到国内市场,打破了市场需求平衡,导致市场一直处在供大于求的局面,举步维艰。据目前的情况去看,2020年整体出口量难言乐观,这是个较为尖锐的问题,需要引起关注。

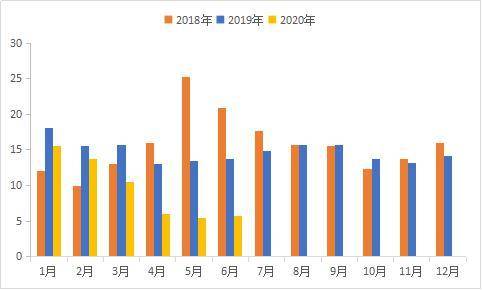

众所周知,紧固件与汽车产业关联度相当高,汽车行业的发展,将直接带动紧固件需求的释放。从数据中能够准确的看出,2020年2月,汽车整体产量减少明显,环比减少83.9%,同比减少79.8%。3月份产量开始增加,且产量逐步趋向于合理化。截止6月底,汽车产量为218.7万辆,同比增加18.34%,基于终端的需求好转,给予了市场一定的信心,未来可期。

综合来看,价格趋势与往年步调基本一致,但整体价格较往年相比偏低。经过持续2个月的深跌之后,工业线材价格已接近于钢厂成本,后期下跌空间存在限制,目前市场情绪已经回温。

生产方面,2020年整体生产情况或将延续去年的趋势,一季度受需求疲软的限制而偏弱,二季度伴随着需求回暖,产量逐步增加,三季度或因淡季导致产量整体回落。

需求方面,时至7月,复工复产也已经明显恢复,整体的达产情况虽然没有到达预期。但是汽车等相关产业的复苏,为市场注入了一针“强心剂”。

出口方面,2020年的工业线材出口面临着很大的压力,二季度的出口量较一季度相比,降幅达28.92%。且全球环境目前还具备许多不稳定的因素,出口形势难言乐观。所以当前市场或将考虑的问题是在全球经济较差的形势之下,企业如何保证相应的利润空间是重中之重。作者觉得,1、企业或将依据市场的资源结构的变化而对公司战略方向做调整;2、保证库存的合理性,在行情不明朗的情况下,保证利润,及时出货,避免库存的积压;3、要居安思危,保持理性的思维,避免短期行情较好的情况下,过于乐观的看待后市,导致乐极生悲。