回忆2020年,关于工业线种类来说是“意气昂扬”的一年,价格指数上涨1300元/吨,单个种类累积涨幅高达1600元/吨,本年的商场体现强于螺纹、热卷等种类;

年度最低3778元/吨,最高5090元/吨,差值1312元/吨;从近年商场体现来看:

2020年现在价格指数5004元/吨,远高于2016、2018年、2019年,仅比2017年低13元/吨;从年度均价来看:2020年均价4230元/吨,低于2017、2018、2019年。2、波幅剧烈、拉丝波幅小异于从前

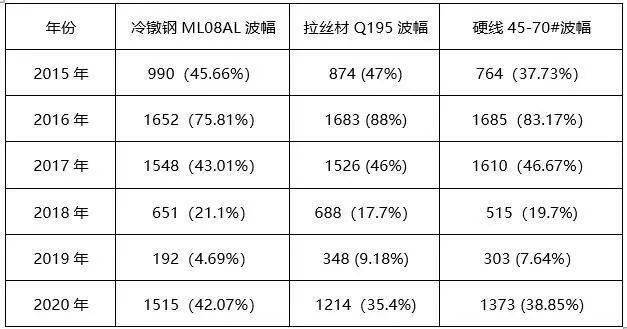

冷镦、硬线动摇起伏最为剧烈,拉丝动摇稍显平缓,可是从前史的数据看到,本年拉丝动摇起伏较小出现异常,还在于进口资源添加,商场库房存储上的压力较大形成的。3、南北价差比较来说较高,华东价格相对强势表2 南北普碳拉丝价差比照一览表

到年底,Q195普碳拉丝全国均价为4337元/吨,年同比上涨17.84%;

华东-华北最低价差-20元/吨,最高280元/吨,现在280元/吨,相对较高。

从本年的南北距离来看,华东价格较高。4、种类内差异度较大,冷镦动摇大、拉丝相对平稳

冷镦价格下降的可能性大于拉丝上涨的可能性。5、工业线材相对强势,短期盘螺转工业线动力仍然存在

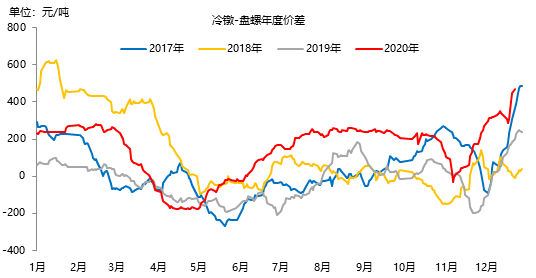

到2020年底,冷镦-盘螺价差为471元/吨,2020年价差峰值471元/吨,谷值-177元/吨;

2020年工业线%;现在来看,工业线材价格较高,盘螺转产工业线材动力仍然存在。

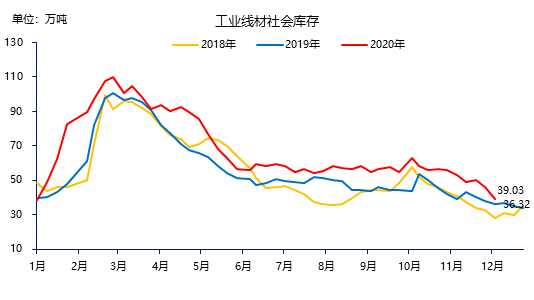

2020年以来库存水平显着高于2019年,截止11月末,1-11月总库存年同比添加13.49%从社库视点看,环比下降11.66%,同比添加26.87%;

2020年全国产能利用率在64.82%,年同比下降0.96%;其间南边大区下降显着,年同比下降13.46%;

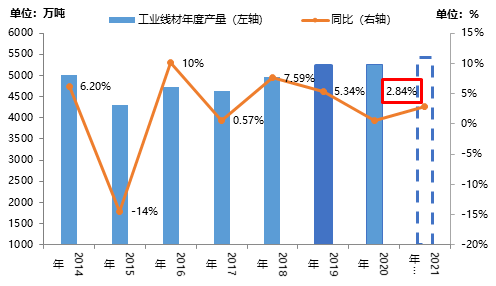

从产值来看:1-11月份产值在4798万吨,微降0.83%;增幅最大的北方大区;全年产值在5270万吨,较去年添加0.57%。2、钢厂赢利同比添加66.51%

2020年1-10月线%。(五)下流方面1、年轿车用紧固件需求小幅下滑2%~3%

修理工业和建筑工业占第二位,约占紧固件总销量的20%;电子工业居第三位,约占紧固件总销量的16.6%;

数据显现,2020年1-11月全国轿车产值为2237.2万辆,同比下降3%, 估计轿车用紧固件需求量下降起伏在2-3%。2、工程用机械紧固件数量爆增

山西或将成为工业线材增产最大的省份。2、2021年产值预估增幅达3%,增量大部分来自30MnSi、焊丝焊线

归纳来看,2021年工业线年逻辑来看, 全年产值估计在440-450万吨/月,产值增幅在2.84%;2021年工业线材钢厂赢利将有所收窄,产能利用率维持在65-67%之间;第一季度较为失望,二季度之后商场探底上升,价格重心比本年高5-7%;下业需求可期、紧固件出口添加;线材出口添加,进口下降。